Normes et critères ESG : contraintes ou opportunités pour les entreprises?

17 janvier 2024

La prise en compte des enjeux liés à l’environnement, au social et à la gouvernance (ESG) se renforce dans la dynamique économique actuelle, marquée par une évolution significative vers la gestion plus responsable et durable des entreprises.

Au-delà des contraintes, cette évolution sociétale offre également des opportunités économiques notables, car la réduction de la consommation énergétique et la gestion des risques environnementaux sont devenues des critères essentiels pour les grands donneurs d’ordre. Cette transition vers une économie plus durable offre aussi des avantages concurrentiels, renforce l’attrait des entreprises, et facilite l’accès aux financements et aux assurances.

En 2024, il deviendra de plus en plus difficile pour une entreprise qui souhaite attirer des investisseurs ou satisfaire les exigences de ses clients d’ignorer ses impacts sur la société. À cet égard, la Ville de Montréal a instauré un règlement sur la divulgation des émissions de gaz à effet de serre (GES) dans les grands bâtiments, reflétant un engagement envers la carboneutralité d’ici 2050, conformément au Plan Climat Montréal, s’alignant ainsi sur les impératifs environnementaux.

Si les grandes entreprises et institutions ont des ressources en place, il est important que les PME s’adaptent aussi aux nouvelles normes et opportunités ESG pour pouvoir prospérer dans ce nouvel environnement réglementaire et commercial axé sur la durabilité : retrouvez nos conseils pratiques pour démarrer une démarche ESG, afin de mieux vous préparer.

Mieux connaître les consommations énergétiques de nos bâtiments : première étape pour réduire sa facture, ses émissions de GES et mieux divulguer ses critères ESG

La divulgation des données énergétiques constitue un aspect d’une tendance plus large: les grands donneurs d’ordre exigeront de leurs fournisseurs la divulgation de leurs critères ESG. Cette évolution réglementaire met en lumière une transition vers une approche holistique pour mieux évaluer les performances opérationnelles des entreprises, allant au-delà de la simple consommation énergétique des bâtiments.

Ainsi, la Ville de Montréal a adopté un règlement sur la divulgation et la cotation des GES dans les grands bâtiments. L’objectif : obtenir des données afin de mieux connaître les consommations énergétiques de nos bâtiments en vue de les réduire, notamment celles des énergies fossiles.

Ce règlement s’inscrit dans le cadre du Plan Climat Montréal qui vise la carboneutralité en 2050.

Les propriétaires des grands bâtiments doivent donc divulguer les données énergétiques de leurs immeubles à la Ville, au plus tard le 30 juin de chaque année.

La mise en œuvre, amorcée en 2022 pour les plus grands bâtiments, s’est effectuée en 3 étapes :

- Pour tous les bâtiments de 15 000 m2 et plus et ne comportant pas exclusivement des logements, et à tout bâtiment de 2000 m2 et plus appartenant à la Ville, en vigueur depuis 2022.

- Pour tous les bâtiments de 5000 m2 et plus ou comportant au moins 50 logements, entrée en vigueur en 2023

- En 2024, le règlement s’applique à tout bâtiment de 2000 m2 et plus ou comptant au moins 25 logements.

Pour obtenir davantage de détails sur la marche à suivre en cas de préoccupation, nous vous invitons à consulter le site de la Ville de Montréal.

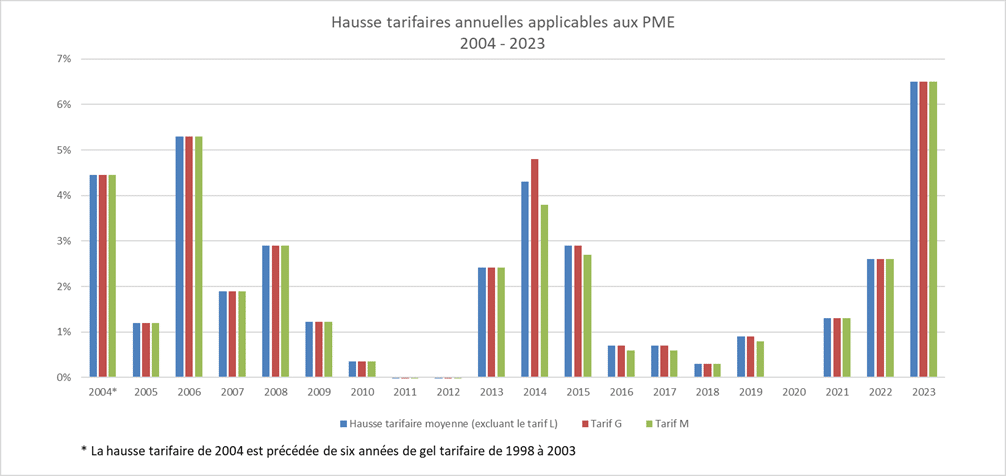

Des seuils de performance seront établis ultérieurement dans le but de réduire la consommation énergétique, et par conséquent, la facture qui en découle. En effet, une augmentation record des tarifs d’électricité a été constatée pour les entreprises au printemps 2023, avec une hausse de 6,3% pour les PME, soit une augmentation de près de 250M$, et de 4,2% pour les grandes entreprises.1 Il s’agit de la plus forte hausse pour les PME jamais enregistrée en 25 ans, comme en témoigne le graphique d’évolution des tarifs d’électricité des PME entre 2004 et 2023.

Et cette hausse des tarifs devrait se poursuivre, ajoutant une raison supplémentaire pour agir à la réduction de la consommation.

La divulgation de données des critères ESG : obligation pour le développement d’affaires, les ressources humaines, et les finances

Au-delà de ces données énergétiques, les entreprises devront divulguer de plus en plus de données ESG (Environnemental, Social, Gouvernance). Selon une étude dévoilée par la Banque de Développement du Canada (BDC) 3, 92% des grands donneurs d’ordre au Canada exigeront en 2024 que leurs fournisseurs divulguent leurs critères ESG. Et le nombre de critères exigés augmentera dans les 5 prochaines années.

Comme le relatait aussi cet article de La Presse, il devient de plus en plus ardu pour une entreprise cherchant à attirer des investisseurs ou à répondre aux exigences de ses clients de négliger d’agir sur ses critères ESG.

La réduction de la consommation d’énergie, l’embauche de cadres issus de la diversité et la gestion des risques environnementaux sont parmi les critères les plus demandés présentement par les grands donneurs d’ordre.

Toujours selon la BDC, un tiers des PME fournisseuses qui ne sont pas tenues actuellement de présenter un rapport sur les critères ESG pensent qu’elles devront le faire dans les cinq prochaines années. En effet, en l’absence de données, les entreprises risquent de perdre leurs contrats.

Les facteurs ESG (environnementaux, sociaux et de gouvernance), servent à évaluer la performance opérationnelle d’une entreprise relativement aux critères sociaux et environnementaux. Ces critères représentent les risques et occasions d’affaires en lien avec le changement climatique, l’érosion de la biodiversité, la raréfaction des ressources, etc. Ils sont étudiés par les investisseurs et les parties prenantes pour mieux évaluer les risques et les perspectives de croissance.

Il devient crucial de mesurer et communiquer vos données ESG dès à présent, pour :

- Développer de nouvelles opportunités d’affaires

- Améliorer votre compétitivité et votre image de marque

- Renforcer votre attractivité et le sentiment d’appartenance de vos employés

- Accroître la motivation du personnel

- Attirer une nouvelle clientèle

- Accéder plus facilement à du financement et à des assurances.

En effet, face à l’augmentation des risques liés au changement climatique, les assureurs cessent d’assurer notamment des entreprises à forte intensité carbone sans stratégie de transition énergétique crédible.

Vous l’aurez compris, mener des actions ESG est d’abord et avant tout une opportunité !

6 étapes pour démarrer votre démarche ESG

1. Commencez par l’analyse de votre situation actuelle : Vous pouvez tout d’abord effectuer une évaluation de votre niveau de maturité durable, en utilisant cet outil gratuit, qui vous permettra de vous auto-évaluer : https://sustainabilityadvantage.com/assessments/bsat/

Vous pouvez aussi contacter l’un de nos commissaires en développement durable

2. Il convient ensuite de consulter vos parties prenantes, soit tout acteur faisant partie de la sphère d’influence de l’entreprise : personnes, organisations, groupes, partenaires, clients, fournisseurs dont les intérêts sont affectés d’une façon ou d’une autre par la mise en place des actions et stratégies ESG de l’entreprise, afin d’être mieux aligné avec leurs attentes.

3. Établissez un plan d’action en plusieurs étapes en commençant sur les critères jugés les plus importants pour améliorer vos performances.

4. Définissez dès le départ les indicateurs de performance à mesurer, les critères d’amélioration et la méthode de suivi de ces indicateurs. Cela garantira la crédibilité de vos résultats et faciliteront la communication.

5. Il faut ensuite mettre en œuvre votre plan d’action.

6. Enfin, pensez à bien documenter les résultats et à communiquer, aussi bien à l’interne qu’à l’externe, tout en veillant à ne pas tomber dans l’écoblanchiment, et en respectant les normes et standards reconnus, notamment ceux établis par le Conseil des normes internationales d’information et de durabilité (ISSB).

La BDC a publié un outil de divulgation des données ESG pour les commandités du Canada et leur portefeuille ainsi que les modèle de rapports pour la diversité, l’équité et l’inclusion :

Normes IFRS de l’ISSB International Sustainability Standards Board

Concernant les normes ISSB mentionnées ci-dessus de la démarche ESG, les deux premières normes ISSB sont entrées en vigueur le 1er janvier 2024. Elles ont été créées en vue de répondre aux besoins des investisseurs en matière de divulgation de données ESG.

- La norme IFRS S1 définit les informations financières à fournir en lien avec la durabilité.

- La norme IFRS S2 quant à elle, définit les informations à fournir en lien avec le changement climatique.

D’autres normes devraient voir le jour, en lien avec la biodiversité et les droits des personnes. S’il n’y a encore aucune obligation pour les sociétés canadiennes de se conformer à ces normes, cela pourrait très vite évoluer.

Pour mieux comprendre l’évolution des critères durables liés à la finance, vous pouvez voir ou revoir la Table de Développement durable sur la Finance durable :

N’hésitez pas à participer aux futures Tables de développement durable pour ne rien manquer des thématiques de développement durable.

Pour bénéficier d’un accompagnement dans votre démarche d’amélioration de vos performances ESG, n’hésitez pas à contacter nos commissaires en développement durable!

Sources :

2 https://www.cfib-fcei.ca/fr/medias/augmentation-des-tarifs-dhydro-qu%C3%A9bec-une-facture-sal%C3%A9e-pour-les-pme-qui-sen-seraient-bien-pass%C3%A9es#:~:text=D%C3%A8s%20le%201er%20avril%2C%20les,elles%20subissent%20une%20%C3%A9norme%20pression